Transform Manual Controls into

Continuous Monitoring

.jpg)

Ein wirksames Internes Kontrollsystem, kurz IKS, ist ein zentraler Bestandteil verlässlicher Finanzberichterstattung, wirksamer Compliance, Betrugsprävention und guter Unternehmensführung. In vielen Unternehmen hat sich die Art und Weise, wie Kontrollen im IKS ausgestaltet, ausgeführt und überwacht werden, jedoch nicht im gleichen Tempo weiterentwickelt wie die zugrunde liegenden Geschäftsprozesse.

Geschäftsprozesse sind heute digital, schnell und datengetrieben. Viele Kontrollaktivitäten im IKS basieren jedoch weiterhin auf manuellen Arbeitsschritten. Kontrollverantwortliche laden Reports herunter, prüfen Excel-Dateien, ziehen Stichproben, holen Freigaben per E-Mail ein und speichern Nachweise in separaten Ablagen bzw. Ordnern ab.

Dadurch entsteht eine wachsende Lücke zwischen Kontrollaufwand und Kontrolltransparenz.

IKS-Automatisierung hilft Unternehmen, diese Lücke zu schließen. Statt sich ausschließlich auf periodische manuelle Prüfungen zu verlassen, können Unternehmen Transaktionen und Stammdaten kontinuierlich überwachen, Ausnahmen automatisch erkennen und die Kontrolldurchführung strukturiert dokumentieren.

remQ is designed for organizations running SAP. It automates controls over business transactions, master data, and compliance-relevant activities directly inside the SAP environment, helping teams reduce manual effort, improve transparency, and strengthen audit readiness.

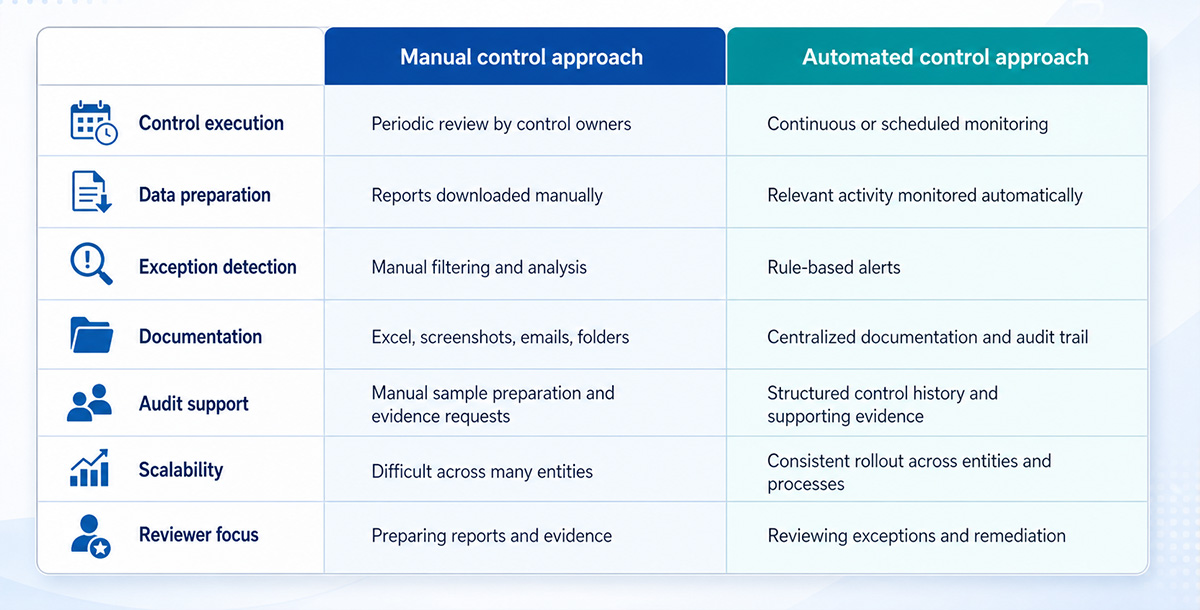

Manuelle Kontrollen sind in vielen Unternehmen weiterhin verbreitet, weil sie bekannt und etabliert sind. Häufig basieren sie auf bestehenden Reports, Excel-Dateien, E-Mail-Freigaben und Dokumentenablagen.

Ein typischer manueller Kontrollprozess sieht oft so aus:

Dieser Ansatz kann funktionieren, wenn nur wenige Kontrollen, Gesellschaften und Reviewer beteiligt sind. Er wird jedoch schwierig und teuer, sobald dieselben Kontrollen über mehrere Buchungskreise, Länder, Shared Service Center oder Geschäftsbereiche hinweg umgesetzt werden müssen.

Das Problem ist meist nicht das Kontrollziel selbst. Die meisten Kontrollziele sind berechtigt und wichtig. Das eigentliche Problem liegt im manuellen Betriebsmodell dahinter.

Nachweise werden an unterschiedlichen Orten gespeichert. Die Qualität der Dokumentation unterscheidet sich je nach Team. Review-Schritte hängen stark von einzelnen Kontrollverantwortlichen ab. Anfragen aus Audit, Compliance oder Management verursachen zusätzlichen Aufwand. Auffälligkeiten und Feststellungen werden häufig erst nachträglich erkannt. Und das Management hat nur begrenzte Transparenz darüber, ob Kontrollen tatsächlich wirksam ausgeführt und offene Punkte zeitnah bearbeitet werden.

For Internal Controls, ICS, SOX, Compliance, Finance, and GRC teams, this creates an uncomfortable situation: more time is spent performing and documenting controls, but assurance does not always improve at the same pace.

IKS-Automatisierung bedeutet, Kontrollen im Internen Kontrollsystem durch systembasierte Regeln, Monitoring-Logik, Alerts, Workflows und Nachweiserfassung effizienter, konsistenter und transparenter auszugestalten. Dabei geht es nicht nur darum, Kontrollen zu dokumentieren. Entscheidend ist, dass definierte Risiken, Ausnahmen oder Richtlinienabweichungen automatisch erkannt, an die richtigen Verantwortlichen weitergeleitet und nachvollziehbar bearbeitet werden.

Die Automatisierung kann unter anderem folgende Kontrollbereiche unterstützen:

The goal is not to remove business judgment. The goal is to remove repetitive manual work and give control owners better information, faster.

A manual control often asks:

“Did someone review the report?”

An automated control asks:

“Are defined risk conditions monitored continuously, and are exceptions detected, documented, and followed up?”

Genau darin liegt der zentrale Unterschied.

Die Automatisierung interner Kontrollen unterstützt Unternehmen dabei, von der manuellen Dokumentation zu digitalen internen Kontrollen, einer kontinuierlichen Überwachung der Kontrollen und einer strukturierteren Qualitätssicherung überzugehen.

remQ: Controls | Compliance | Monitoring provides comprehensive business transaction monitoring, internal controls automation, and compliance management.

.png)

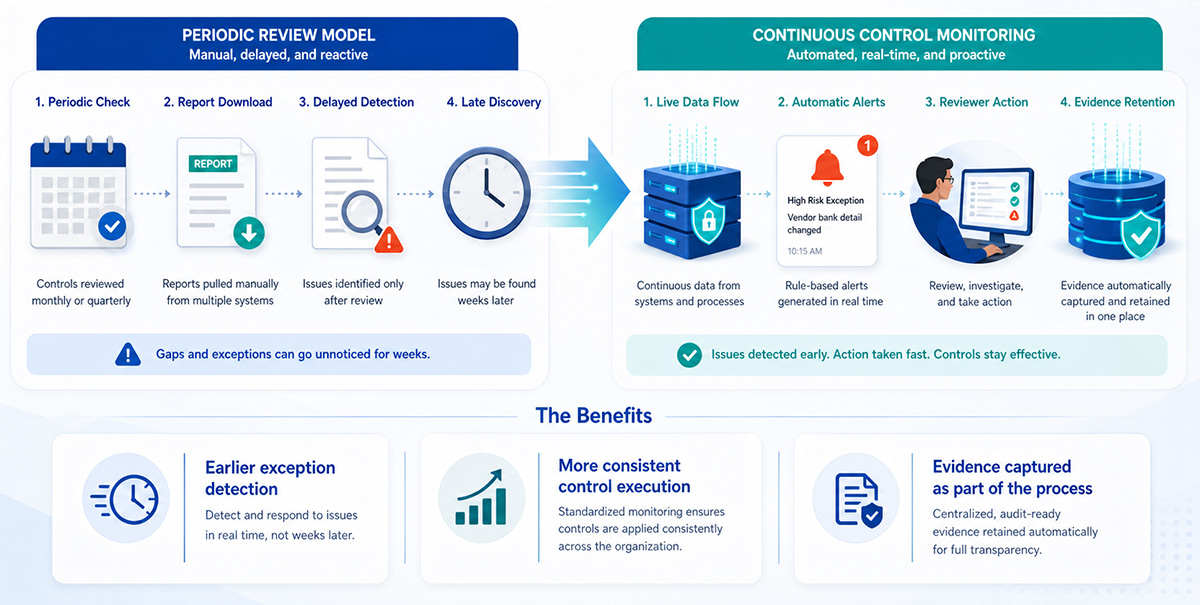

Klassische Kontrollen werden häufig nachträglich durchgeführt. Ein monatlicher Report wird heruntergeladen, geprüft, dokumentiert und abgelegt. Wenn ein Problem zu Monatsbeginn aufgetreten ist, wird dieses möglicherweise erst Wochen später erkannt.

Continuous Control Monitoring verändert diese Logik.

Statt auf die nächste periodische Prüfung zu warten, können definierte Risikobedingungen automatisch überwacht werden. Wenn eine Ausnahme oder Auffälligkeit auftritt, wird ein Alert erzeugt. Der Reviewer erhält den relevanten fachlichen Kontext, prüft den Geschäftsvorfall, dokumentiert die Entscheidung und speichert den Nachweis an einer zentralen Stelle.

This turns the control process from a recurring administrative task into an ongoing assurance mechanism.

Für Kontrollteams entstehen daraus drei wesentliche Vorteile.

Erstens können Ausnahmen und Auffälligkeiten früher erkannt werden. Zweitens wird die Kontrolldurchführung konsistenter. Drittens stehen Kontrollstatus, offene Fälle und Bearbeitungshistorie zentral zur Verfügung.

This is where internal controls automation creates practical value: not by adding another layer of documentation, but by making the control itself more efficient, transparent, and scalable.

Eine Kontrolle von Bankstammdatenänderungen zeigt besonders gut, was Automatisierung in der Praxis bedeutet. In einem traditionellen manuellen Prozess laden Kontrollverantwortliche in den einzelnen Gesellschaften monatlich Reports zu Bankstammdatenänderungen herunter. Sie prüfen jede Änderung, bewerten, ob sie sachlich korrekt war, dokumentieren ihre Prüfung und stellen Nachweise für interne oder externe Prüfer bereit.

Dieser Prozess ist zeitaufwendig. Gleichzeitig ist er schwer zu standardisieren. Ein Team dokumentiert die Prüfung möglicherweise in Excel. Ein anderes speichert Screenshots. Ein drittes verlässt sich auf E-Mail-Bestätigungen. Wenn Informationen benötigt werden, müssen Kontrollverantwortliche die Dokumentation erneut zusammensuchen und erläutern. Mit remQ kann diese Kontrolle in ein automatisiertes Monitoring überführt werden.

Relevant bank master data changes are monitored directly in the system. Alerts can show who changed what, when the change happened, and which values existed before and after the change. Reviewers can drill down into the relevant details, document their assessment, add comments or supporting evidence, and retain the full audit trail centrally. The control no longer depends on every entity manually preparing the same report. Instead, the relevant business activity is monitored automatically, and the reviewer focuses on exceptions and decisions. That is the essence of internal controls automation: turning manual checks into structured, continuous monitoring.

Die Automatisierung ist besonders sinnvoll, wenn Kontrollen regelmäßig durchgeführt werden, auf strukturierten Daten basieren und einen klaren Bezug zu finanziellen, operationellen oder Compliance-relevanten Risiken haben.

Typische Einsatzbereiche sind rechnungslegungsbezogene Kontrollen, Prozesskontrollen, IT Application Controls sowie ausgewählte ITGCs.

Im Einkaufs- und Kreditorenprozess entstehen häufig Risiken durch fehlerhafte Rechnungen, unvollständige Freigaben, falsche Zahlungsbedingungen oder Änderungen an sensiblen Stammdaten.

Beispiele für automatisierbare Kontrollen sind:

Gerade bei wiederkehrenden manuellen Prüfungen kann Automatisierung helfen, Ausnahmen und Auffälligkeiten früher zu erkennen und die Nachweisführung deutlich zu vereinfachen.

Auch im Debitoren- und Umsatzprozess können automatisierte Kontrollen die Transparenz erhöhen, insbesondere wenn offene Posten, Gutschriften, Zahlungsabweichungen oder Stammdatenänderungen regelmäßig geprüft werden müssen.

Beispiele sind:

Damit können Finance- und IKS-Teams stärker ausnahmebasiert arbeiten, statt regelmäßig umfangreiche Reports manuell auszuwerten.

Im Abschluss- und Hauptbuchprozess sind manuelle Buchungen, sensible Sachkonten, Stornos und Periodenabgrenzungen typische Prüffelder für IKS, SOX und die Abschlussprüfung.

Automatisierbare Kontrollen können unter anderem umfassen:

Der Vorteil liegt darin, dass Finance- und Kontrollverantwortliche nicht mehr primär Reports vorbereiten, sondern gezielt die relevanten Ausnahmen prüfen und dokumentieren.

Auch im Anlagevermögen und in der Beschaffung lassen sich viele Kontrollen automatisiert überwachen, insbesondere wenn Bestellungen, Anlagenstammsätze, Liefertermine oder Buchungen miteinander in Beziehung stehen.

Beispiele sind:

Solche Kontrollen helfen, Prozessabweichungen früher sichtbar zu machen und die Dokumentation für Finance, Controlling und Prüfung zu verbessern.

Viele IKS-relevante Kontrollen sind nicht rein manuell, sondern als sogenannte IT Application Controls in Geschäftsprozesse eingebettet. Dazu gehören beispielsweise systemgestützte Prüfungen, Toleranzen, Pflichtfelder, Freigabelogiken oder Plausibilitätsprüfungen.

remQ kann solche Kontrollbereiche ergänzen, indem relevante Transaktionen, Stammdatenänderungen und Ausnahmen überwacht und nachvollziehbar dokumentiert werden. Dadurch wird nicht nur die Durchführung einzelner Kontrollen unterstützt, sondern auch die Transparenz über die tatsächliche Wirksamkeit prozessintegrierter Kontrollen verbessert.

Neben Geschäftsprozesskontrollen sind auch ITGCs relevant, insbesondere wenn sie einen direkten Einfluss auf die Verlässlichkeit von Reports, Daten oder automatisierten Kontrollen haben. Beispiele sind:

Der entscheidende Unterschied besteht darin, dass remQ nicht nur ein Instrument für IT-Kontrollen ist. Sein Schwerpunkt liegt auf der Automatisierung und Überwachung interner Kontrollen von Geschäftsvorgängen und Stammdaten, ergänzt durch Anwendungsfälle im Zusammenhang mit ITGC und ITAC, sofern diese für das Kontrollumfeld relevant sind.

See the Impact of Control Automation on Compliance and Audit Costs across your Entities and Controls.

Der entscheidende Punkt ist nicht, dass Automatisierung Menschen aus dem Kontrollprozess entfernt. Sie reduziert repetitive manuelle Aufgaben, damit sich Menschen auf höherwertige Review-Tätigkeiten konzentrieren können.

remQ ist eine Lösung für IKS-Automatisierung, Compliance und Monitoring für Unternehmen, die SAP einsetzen. Sie ist in die SAP-Umgebung eingebettet und unterstützt Kontrolldurchführung, Dokumentation und das Monitoring.

Statt nur als Kontroll-Repository zu dienen, hilft remQ dabei, das tatsächliche Monitoring und die Ausführung von Kontrollen über Geschäftstransaktionen, Stammdaten und Compliance-relevante Aktivitäten zu automatisieren.

Nicht jede Kontrolle muss in Echtzeit laufen. Manche Kontrollen sind als geplante Prüfung besser geeignet, beispielsweise wöchentlich, monatlich oder quartalsweise.

remQ unterstützt sowohl Echtzeit- als auch geplantes Monitoring. Dadurch können Unternehmen Kontrollen anhand von Risiko, Kritikalität und Review-Kapazität gestalten.

Eine risikoreiche Stammdatenänderung kann eine sofortige Benachrichtigung erfordern. Eine wiederkehrende Vollständigkeits- oder Plausibilitätsprüfung eignet sich dagegen möglicherweise besser für einen geplanten Kontrolllauf. Entscheidend ist, dass die Kontrollfrequenz am Geschäftsrisiko ausgerichtet werden kann und nicht durch manuelle Review-Zyklen begrenzt ist.

Nicht jedes Unternehmen startet am gleichen Punkt. Einige Unternehmen möchten bestehende manuelle Kontrollen schnell automatisieren. Andere verfügen bereits über ein reiferes Kontrollframework und benötigen spezifische Kontrolllogik für lokale Anforderungen, regulatorische Vorgaben oder unternehmensinterne Richtlinien.

remQ unterstützt diese unterschiedlichen Ausgangssituationen über eine modulare Plattform für Kontrollautomatisierung.

Unternehmen können mit der Aktivierung von mehr als 120 Best-Practice-Kontrollen starten. Diese decken zentrale Bereiche wie Procure-to-Pay, Order-to-Cash, Record-to-Report, General Ledger, Anlagevermögen, HR, ITGC, SoD, Compliance Monitoring und Transaction Monitoring ab. Dadurch können IKS-, Compliance- und Finance-Teams schneller starten, ohne jede Kontrolle vollständig neu konzipieren zu müssen.

Gleichzeitig ist remQ nicht auf vordefinierte Inhalte beschränkt. Über die konfigurierbare Tools können Kontrollen an unternehmensspezifische Schwellenwerte, Freigabegrenzen, Risikokriterien, Prozessvarianten und lokale Anforderungen angepasst werden. Zusätzlich können neue Kontrollen für individuelle Risiken, regulatorische Anforderungen oder spezifische Geschäftslogik erstellt werden.

In der Praxis ergeben sich daraus drei Nutzungsmodelle:

Alle Ansätze laufen auf einer einheitlichen SAP-nativen Plattform. Dadurch werden Kontrolllogik, Alerts, Verantwortlichkeiten, Dokumentation, Dashboards und Bearbeitungshistorie konsistent verwaltet. Für IKS- und Compliance-Teams entsteht damit eine skalierbare Plattform, die sowohl schnelle Standardisierung als auch individuelle Anpassung ermöglicht. Das Ergebnis ist eine Plattform für Kontrollautomatisierung, die mit dem Unternehmen wachsen kann: von der ersten Automatisierung ausgewählter manueller Kontrollen bis hin zu breiterem Continuous Control Monitoring über Geschäftsprozesse hinweg.

IKS-Automatisierung schafft nur dann Wert, wenn die Ergebnisse verständlich, aktuell und handlungsorientiert sind.

remQ-Alerts können relevanten fachlichen Kontext enthalten, zum Beispiel Buchungskreis, Belegnummer, Lieferant, Betrag, Buchungsdatum, geändertes Feld, alter Wert, neuer Wert, Benutzer, Zeitstempel und weitere kontrollspezifische Details.

Dadurch können Reviewer schneller die Kontrollen verstehen und entscheiden, ob eine Nachverfolgung erforderlich ist. Kontrollergebnisse können außerdem in Dashboards und KPI-Übersichten visualisiert werden. Internal Controls, Compliance, Finance und GRC-Teams erhalten dadurch jederzeit Transparenz über Kontrollstatus, offene Alerts, wiederkehrende Ausnahmen und den Bearbeitungsstand.

Verantwortlichkeiten können bestimmten Benutzern oder Rollen zugewiesen werden. So lässt sich klar definieren, wer für Review, Dokumentation und Nachverfolgung verantwortlich ist.

Der Business Case für IKS-Automatisierung ist besonders stark, wenn Kontrollen wiederkehrend sind, hoher manueller Aufwand entsteht und Ausnahmen finanzielle oder Compliance-relevante Bedeutung haben.

Kontrollverantwortliche verbringen weniger Zeit mit dem Herunterladen von Reports, der Vorbereitung von Excel-Dateien, dem Speichern von Screenshots und dem Sammeln von Nachweisen.

Dadurch können sie sich stärker auf die Prüfung von Ausnahmen, die Analyse von Ursachen und die Verbesserung zugrunde liegender Prozesse konzentrieren.

Dieselbe Regel-Logik kann über Einheiten und Prozesse hinweg angewendet werden. Dadurch sinkt die Abhängigkeit von lokalen Excel-Formaten, individuellen Dokumentationsgewohnheiten oder persönlichen Prüfungsroutinen.

Gerade für global aufgestellte Unternehmen ist diese Konsistenz entscheidend.

Ein wesentlicher Vorteil der IKS-Automatisierung liegt darin, dass Kontrollverantwortliche, IKS-Teams, Compliance und Finance jederzeit sehen können, welche Kontrollen ausgeführt wurden, welche Ausnahmen offen sind und wo Handlungsbedarf besteht.

Statt Kontrollstatus, Nachweise und Kommentare aus verschiedenen Dateien, E-Mails oder Ablagen zusammenzusuchen, stehen Kontrollinformationen zentral zur Verfügung. Das verbessert nicht nur die tägliche Steuerung des IKS, sondern erleichtert auch interne Abstimmungen, Management-Reporting und die Zusammenarbeit mit internen oder externen Prüfern.

Continuous Control Monitoring hilft, Risikoereignisse näher am Zeitpunkt ihres Entstehens zu erkennen. Das unterstützt schnellere Prüfungen.

Statt ein Problem Wochen nach einer manuellen Prüfung zu finden, können Teams früher reagieren und potenzielle Auswirkungen und Risiken reduzieren.

Kontrollen zu Doppelten Rechnungen, Skonto, Zahlungsbedingungen und Stammdatenmonitoring können helfen, vermeidbare Verluste und Prozessschwächen zu erkennen.

Der Wert liegt nicht nur in der Erkennung einzelner Ausnahmen. Wiederkehrende Muster können dem Management auch zeigen, wo Prozessverbesserungen erforderlich sind.

Automatisierte Kontrollen geben Internal Controls, Compliance, Finance und GRC-Teams mehr Transparenz über kritische Geschäftsprozesse.

This helps internal control systems become more than a compliance requirement. They become a practical steering mechanism for better governance and operational resilience.

Unternehmen müssen nicht ihr gesamtes Kontrollframework auf einmal automatisieren. Ein fokussierter Einstieg ist meist wirkungsvoller.

1. Kontrollen mit hohem manuellem Aufwand identifizieren

Suchen Sie nach Kontrollen, die regelmäßige Report-Downloads, Excel-Analysen, manuelle Dokumentation und wiederholte Abstimmungen mit Audit, Compliance oder Management erfordern.

Diese Kontrollen bieten häufig schnelle Effizienzgewinne, weil der manuelle Aufwand sichtbar und wiederkehrend ist.

2. Kontrollen mit klarem Geschäftsrisiko priorisieren

Gute Kandidaten sind Kontrollen mit Bezug zu finanziellen Verlusten, Betrugsrisiken, Compliance-Exponierung, wiederkehrenden Feststellungen oder hohem Abstimmungsaufwand.

Beispiele sind Änderungen an Lieferantenbankdaten, doppelte Rechnungen, Abweichungen bei Zahlungsbedingungen, Journal Entry Reviews und sensible Stammdatenänderungen.

3. Kontrollen mit klarer Logik auswählen

Automatisierung funktioniert besonders gut, wenn die Kontrolllogik eindeutig definiert werden kann. Beispiele sind bestimmte Felder, Schwellenwerte, Belegarten, Buchungskreise, Datumsabweichungen, Dublettenlogik oder Änderungsereignisse.

Ist die Logik zu unklar, kann die Automatisierung False Positives oder zu viel manuelle Interpretation erfordern.

4. Verantwortlichkeiten und Review-Workflow definieren

Automatisierung sollte nicht nur Benachrichtigungen (Alerts, Notifications) erzeugen. Sie sollte auch festlegen, wer prüft, welche Nachweise erforderlich sind, wie Entscheidungen dokumentiert werden und wie Maßnahmen nachverfolgt werden.

Klare Verantwortlichkeit ist entscheidend. Ohne sie kann aus automatisierten Alerts schnell eine weitere unmanaged Worklist werden.

5. Scale gradually

Starten Sie mit einigen wenigen hochwertigen Kontrollen, zeigen Sie den Nutzen und erweitern Sie den Ansatz anschließend auf weitere Prozesse, Einheiten und Risikobereiche.

Good starting points often include bank master data changes, duplicate invoice detection, journal entry monitoring, and high-risk master data changes.

Automatisierung kann erheblichen Wert schaffen, wenn das Kontrolldesign klar ist.

Den alten manuellen Prozess unverändert automatisieren

Eine schwache manuelle Kontrolle wird nicht automatisch zu einer guten Kontrolle, nur weil sie automatisiert wird. Risiko, Kontrollziel, Logik und Nachweisanforderungen sollten vorab überprüft werden.

Zu viele False Positives erzeugen

Wenn die Kontrolllogik zu breit definiert ist, erhalten Reviewer möglicherweise zu viele False Positives. Automatisierung sollte Teams fokussieren, nicht überlasten.

Alert-Qualität ist entscheidend. Eine kleinere Anzahl relevanter Kontrollen ist in der Regel wertvoller als eine große Anzahl wenig aussagekräftiger Ausnahmen.

Automatisierung als reines IT-Projekt behandeln

Internal Controls, Compliance, Finance, Business Process Owner und IT sollten gemeinsam arbeiten.

Der Fachbereich definiert Kontrollziel und Risikologik. IT unterstützt die technische Umsetzung. Internal Audit kann Anforderungen an Nachweise, Nachvollziehbarkeit und Kontrolltransparenz einbringen.

Nachverfolgung und Verantwortlichkeiten nicht sauber definieren

Automatisierung sollte nicht nur Ausnahmen erkennen. Sie sollte auch Dokumentation, Review-Historie, Freigabe und Nachverfolgung unterstützen.

If evidence requirements are not considered from the beginning, teams may still need manual workarounds later.

IKS-Automatisierung hilft Unternehmen, von manueller, periodischer und fragmentierter Kontrolldurchführung zu kontinuierlichem Monitoring und strukturierter Kontrolltransparenz überzugehen.

Die Chance liegt auf der Hand: Viele Geschäftsprozesse sind bereits digital, aber die Kontrollen im IKS sind häufig noch manuell. Durch die Automatisierung von Kontrolldurchführung, Monitoring, Dokumentation und Bearbeitungshistorie können Unternehmen manuellen Aufwand reduzieren, Konsistenz verbessern, Ausnahmen und Auffälligkeiten früher erkennen und jederzeit den Überblick über ihr Kontrollumfeld behalten.

remQ unterstützt Unternehmen bei diesem Wandel. Die Lösung transformiert manuelle Kontrollen in automatisiertes Monitoring, unterstützt Kontrollverantwortliche mit strukturierten Informationen, Dashboards und nachvollziehbarer Dokumentation und ermöglicht Internal Controls, Compliance, Finance und Audit-Teams mehr Transparenz und Effizienz.

For organizations that want to reduce control effort and increase control confidence, internal controls automation is a practical next step.